Z analýzy Národnej banky Slovenska vyplýva, že v roku 2012 nehnuteľnosti vo väčšine krajov mierne zlacneli. V Banskej Bystrici v priemere o 5 eur/m2.

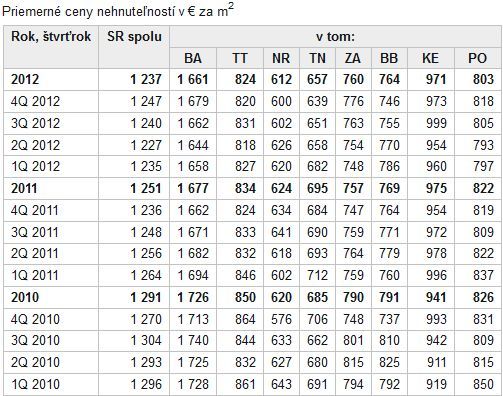

V piatich slovenských krajoch sú domy a byty lacnejšie. Celkovo však nehnuteľnosti o niečo zdraželi, na čom majú zásluhu drahšie domy oproti znižujúcej sa cene bytov. Celoročný priemer za minulý rok bol 1237 eur/m2, teda o 1,1% menej, ako v roku 2011.

V piatich slovenských krajoch sú domy a byty lacnejšie. Celkovo však nehnuteľnosti o niečo zdraželi, na čom majú zásluhu drahšie domy oproti znižujúcej sa cene bytov. Celoročný priemer za minulý rok bol 1237 eur/m2, teda o 1,1% menej, ako v roku 2011.

„Ekonomická dostupnosť bývania sa síce v posledných rokoch zvyšovala, avšak iba v prípade tých, ktorí si prácu dokázali udržať a nezaznamenali ani pokles svojho platu. Vlani si priemerne zarábajúci Slovák zo svojho mesačného platu mohol dovoliť kúpiť približne 0,65 m2 bytu alebo domu, a teda dostupnosť bývania bola vzhľadom na klesajúce ceny nehnuteľností a nominálny rast platov o niečo vyššia, ako v roku 2011,“ uviedla analytička Poštovej banky Eva Sadovská pre TASR.

Najdrahšie nehnuteľnosti sú tradične v Bratislavskom kraji (1661eur/m2). Naopak najlacnejšie sa dajú kúpiť nehnuteľnosti v Nitrianskom kraji (612 eur/m2). Banskobystrický kraj s priemernou cenou 764 eur/m2 je z ôsmich krajov piaty najdrahší. Priemerná cena nehnuteľností bola za minulý rok vyššia ako v roku 2011 iba v Žilinskom kraji o 0,4%.

„Rozhodovanie sa o kúpe bytu alebo domu môže urýchliť aj výška úrokovej sadzby na hypotekárnom úvere alebo na inom úvere na určenom na bývanie. V novembri minulého roka banky vo forme nových úverov na bývanie požičali obyvateľstvu 389 miliónov eur. Predpokladáme, že jednou z príčin mohla byť práve výška úrokovej sadzby, nakoľko tá bola najnižšia v porovnaní s úrovňami predchádzajúcich mesiacov roka,“ dodáva Sadovská.

V rámci EÚ patríme k najmenej zadlženým národom, keďže vlastné bývanie na úver má zhruba každý dvanásty Slovák (priemer EÚ je každý tretí obyvateľ s hypotékou alebo úverom na bývanie).

V závere minulého roka malo na slovenský trh s bývaním pozitívny vplyv mierne zníženie úrokových sadzieb komerčných bánk pri úveroch na nehnuteľnosti (domácnosti). Poskytované úvery na bývanie sa využívajú viac na financovanie rekonštrukcie už existujúceho bývania resp. refinancovanie skorších úverov, menej na financovanie obstarania nového bývania.

V roku 2013 sa všeobecne očakáva zníženie výkonnosti slovenskej ekonomiky, čo znižuje nádeje na zásadnejšie zlepšenie príjmovej situácie domácností, čiže aj ochoty či schopnosti zadlžiť sa kvôli bývaniu. To do značnej miery ovplyvní vývoj na slovenskom trhu s bývaním. Preto bude asi pokračovať stagnácia prípadne znižovanie priemerných cien bytov a stabilizácia priemerných cien rodinných domov.